5 per mille

Come funziona il 5 per mille?

Il 5×1000 è una parte dell’imposta IRPEF (Imposta sul Reddito delle Persone Fisiche) che ogni contribuente può destinare, senza costi aggiuntivi, a organizzazioni del Terzo Settore, seguendo una propria scelta.

Non si tratta di una donazione vera e propria, ma di un’opportunità concreta per indirizzare una parte delle proprie tasse a sostegno di cause importanti. Quando compilerai la dichiarazione dei redditi, ti basterà apporre la firma nell’apposito riquadro e indicare il Codice Fiscale dell’ente che desideri sostenere.

Indicando la Renewable Energy Foundation contribuirai gratuitamente alla nostra missione, aiutando tante famiglie che vivono in condizioni di povertà energetica. Firma e inserisci il codice fiscale 96622630588 per dare un contributo reale al cambiamento.

A chi destinare il 5 per mille

Durante la compilazione della dichiarazione dei redditi, ti verranno presentate sette opzioni per scegliere a chi destinare il tuo 5×1000.

La prima riguarda il sostegno alle organizzazioni non profit attive nel Terzo Settore, tra cui figura anche la Renewable Energy Foundation.

Le altre alternative includono enti dedicati alla ricerca scientifica e universitaria, istituti di ricerca sanitaria, associazioni impegnate nella valorizzazione del patrimonio culturale, società sportive dilettantistiche, enti che gestiscono aree naturali protette e infine le iniziative sociali del comune di residenza.

Optando per la nostra Fondazione, offrirai il tuo contributo al lavoro prezioso dei fondatori e dei volontari, che ogni giorno si impegnano per portare sostegno concreto alle famiglie colpite dalla povertà energetica.

Un piccolo gesto che può avere un impatto davvero significativo.

Come calcolare il 5 per mille e le modalità per destinarlo

Come indica il nome stesso, il 5×1000 rappresenta lo 0,5% della tua IRPEF.

Ma come si fa a calcolarlo? È semplice: prendi l’importo della tua imposta netta, moltiplicalo per 5 e poi dividilo per 1000, oppure più rapidamente, moltiplicalo per 0,005.

Facciamo un esempio pratico: se la tua IRPEF è pari a 5.000€, il tuo 5×1000 equivale a 25€.

A seconda della tua condizione lavorativa, ci sono tre modalità per destinare il tuo 5×1000:

- Dipendenti e pensionati possono supportare un ente del Terzo Settore compilando l’apposita sezione nel modello 730;

- Lavoratori autonomi e titolari di partita IVA possono indicare la propria scelta all’interno del modello Redditi (ex modello Unico);

- Chi non è obbligato a presentare la dichiarazione dei redditi può comunque partecipare utilizzando la scheda presente nella Certificazione Unica (ex CUD).

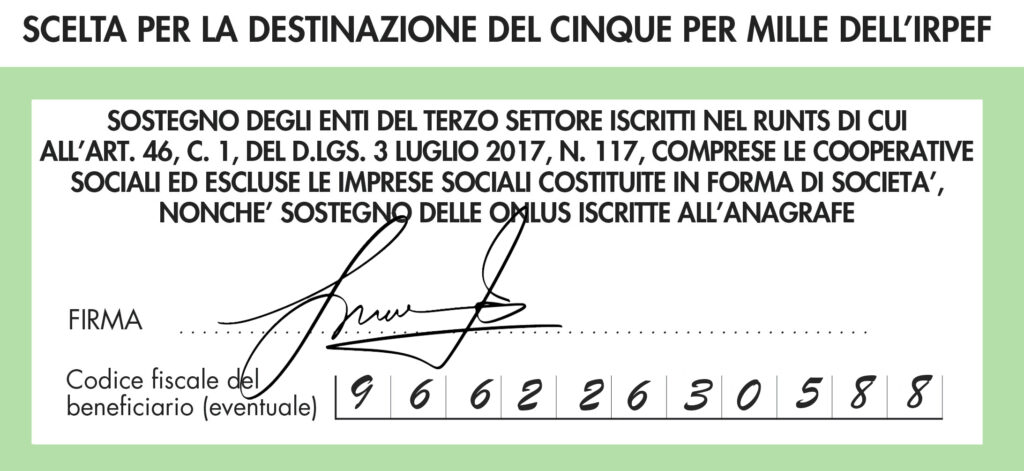

In tutti i casi, per sostenere la nostra missione ti basterà firmare nel riquadro “Sostegno degli enti del Terzo Settore” in alto a sinistra e scrivere il codice fiscale 96622630588.

Un gesto semplice, ma dal grande valore.

Scadenze per la Dichiarazione dei Redditi 2026: tutte le date da conoscere

Per l’anno d’imposta 2025, le scadenze per presentare la dichiarazione dei redditi sono le seguenti:

- Il modello 730, sia in versione ordinaria che precompilata, deve essere trasmesso entro il 30 settembre 2026;

- Per il modello Redditi (ex modello Unico), il termine è il 1° luglio 2026 se presentato in formato cartaceo presso gli uffici postali, oppure entro il 15 ottobre 2026 se inviato in via telematica.

Chi non è tenuto a presentare la dichiarazione, ma desidera comunque destinare il proprio 5×1000, dovrà trasmettere la scheda allegata alla Certificazione Unica (ex CUD) entro il 15 ottobre 2026. La consegna può avvenire in busta chiusa presso un ufficio postale, un intermediario abilitato oppure direttamente attraverso i servizi online dell’Agenzia delle Entrate.

Agevolazioni Fiscali

Sia le persone fisiche che giuridiche che effettuano una donazione beneficiano di agevolazioni fiscali.

Tutte le donazioni in favore della Renewable Energy Foundation sono fiscalmente deducibili o detraibili secondo i limiti indicati dalla legge, purché siano effettuate attraverso bonifici bancari, assegni circolari o bancari, carte di credito, anche prepagate.

È consigliabile conservare la ricevuta del versamento

Deducibilità Fiscali delle donazioni

Persone Fisiche (privati senza partita iva):

L’erogazione liberale a favore di Renewable Energy Foundation ETS è detraibile dall’imposta, ai sensi e per gli effetti delle vigenti norme fiscali di cui all’art. 83 c1 del D.Lgs 117\2017 (Codice Terzo Settore), per un importo pari al 30% degli oneri sostenuti nel limite massimo di euro 30.000,00 in ciascun periodo di imposta, qualora risultasse più conveniente per il soggetto è possibile optare per la deducibilità dal reddito imponibile nel limite del 10% del reddito complessivo dichiarato ferma restando la non cumulabilità delle agevolazioni.

Persone giuridiche (esercenti con partita iva, enti e società):

L’erogazione liberale a favore di Renewable Energy Foundation ETS è deducibile dal reddito imponibile, ai sensi e per gli effetti delle vigenti norme fiscali di cui all’art. 83 c2 del D.Lgs 117\2017 (Codice Terzo Settore), nel limite del 10% del reddito complessivo dichiarato. La detrazione/deducibilità è consentita, per le erogazioni liberali in denaro, a condizione che il versamento sia eseguito tramite banche o uffici postali ovvero mediante altri sistemi di pagamento previsti dall’articolo 23 del decreto legislativo 9 luglio 1997, n. 241.